中国人寿寿险天津市分公司金融知识科普:了解医疗保险免赔额

核心提示:经工作人员核实,客户本次医疗费用共产生2万元,经医保报销1.4万元后,个人实际支付6千元,而客户投保的该款高额医疗保险年免赔额是1万元,客户个人实际支付金额小于年免赔额,因此,公司因本次事故无可赔付金额做出不予受理的决定。经耐心向客户解释,客户最终接受公司的解释。

中国人寿寿险天津市分公司通过案例带您了解什么是医疗保险免赔额。

案情简介

Y先生投保公司某款保险,因眼睛部位疾病住院,出院后客户向公司申请理赔,但公司未予受理,随后客户致电公司客服电话咨询不受理其理赔的原因。

经工作人员核实,客户本次医疗费用共产生2万元,经医保报销1.4万元后,个人实际支付6千元,而客户投保的该款高额医疗保险年免赔额是1万元,客户个人实际支付金额小于年免赔额,因此,公司因本次事故无可赔付金额做出不予受理的决定。经耐心向客户解释,客户最终接受公司的解释。

案情分析

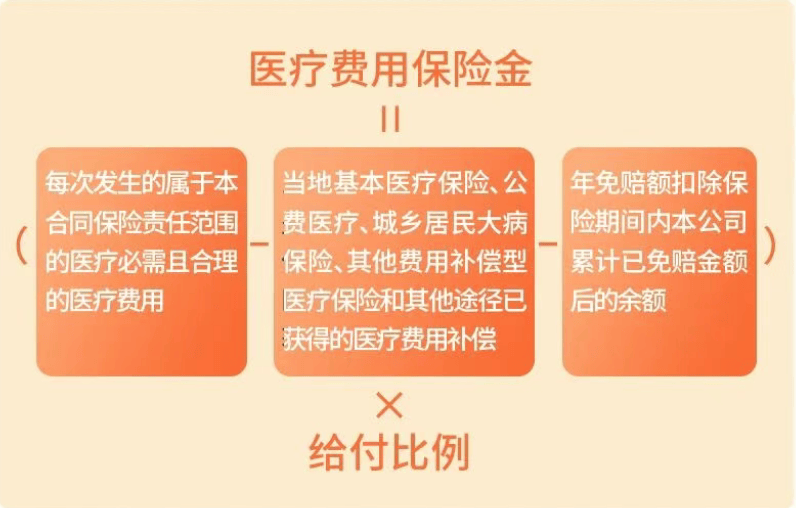

保险中的免赔额是指保险公司在保险合同中规定的损失在一定限度内保险公司不负责赔偿的额度,这部分的损失需要由被保险人自行承担。在本案例中,客户保单约定年免赔额是1万元,意思是在该保单年度内,客户的医疗费用在扣减当地基本医疗保险、公费医疗、城乡居民大病保险、其他费用补偿型医疗保险和其他途径已获得的医疗费用补偿后,应自行承担1万元以内的医疗费用支出。

按照此案中保险合同约定,客户医疗费用保险金计算方法如下:

此案中保险合同约定医疗费用给付比例为100%,但如果被保险人已有基本医疗保险、公费医疗身份投保,但未以基本医疗保险、公费医疗身份就诊或者结算的,给付比例为60%。

按照上述计算方法,假设客户花费的2万元全部属于保险责任范围的医疗必须且合理的医疗费用。

客户该合同的保险年度内,仍有4000元的医疗费用支出需自行承担,超出4000元以上的金额需计入应赔付的保险金范围,因此客户本次理赔申请未能获得赔付。

温馨提示

免赔额的设定是为了分担风险,鼓励被保险人对该额度内的损失自行承担责任,提高被保险人的责任心和注意力,从而降低发生保险事故的风险。

受承保对象的不同、承担的保险责任不同等因素影响,不同医疗保险产品,设定的免赔额度可能会不一样,具体额度与约定应以具体签订合同为准。

内容来源:中国人寿保险股份有限公司服务号

责任编辑:雨过天晴

免责声明:本文仅代表作者个人观点,与本网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。登载此文只为提供信息参考,并不用于任何商业目的。如有侵权,请及时联系我们:jubao@headnews.cn

- 特殊的军礼

- 艺韵耕读赴青海 翰墨丹青颂军魂

- 产地直送津门|大连平岛村天津旗舰店,把北纬39

- 天津东丽冷库火热招租,万余平米高标准冷库,现

- 无忧传媒携手佳能共建北京基地,以“明星感”

- 深耕行业赋能 联程运输启新篇——天津邮轮

- 平安产险天津分公司:田间排涝护良田,平安践行

- 平安产险天津分公司:积极应对蓟州区山洪灾情

- 平安产险天津分公司:以红色足迹为引,绘就乡村

- 平安产险天津分公司:严阵以待 全力迎战台风

- 平安产险天津分公司:聚焦“银发”民生需求,开

- 【头条专访】告别被动等待调理!精准身心重

- 保险内容破圈新玩法!中国人寿短视频作品斩获

- 中国人寿全面启动2026年“7.8全国保险公众

- 以服务温度擦亮保障底色 以保险力量绘就德

- 中央新影中学生频道《时代热点》栏目摄制组

- 全球首条自动化创业流水线诞生!锦上健康10年

- 中国人寿寿险天津市分公司获评“天津市关心

- 以藏会友 槌响京城|家传古玉民族文化博物馆2

- 天住百龄志愿者暖心相伴,助爷爷奶奶圆梦荷